ExplainSpeaking: Kommer 2021 att bli en upprepning av 2020 för den indiska ekonomin?

Den snabba ökningen av Covid-siffrorna tillsammans med rapporter om vaccinbrist kan göra saker värre, särskilt för de fattigare delarna av den indiska ekonomin.

Migrerande arbetare vid Lokmanya Tilak Terminus (LTT) Mumbai efter att Maharashtras regering tillkännagav nya trottoarkanter (Express Photo/Ganesh Shirsekar)

Migrerande arbetare vid Lokmanya Tilak Terminus (LTT) Mumbai efter att Maharashtras regering tillkännagav nya trottoarkanter (Express Photo/Ganesh Shirsekar) Kära läsare,

Det senaste räkenskapsåret (2020-21) började med att hela landet var under en av de strängaste (och grovt illa planerade) låsningarna någonstans i världen. Men vid den tiden skulle få ha trott att april 2021 skulle vara värre när det gäller Covid-fall än april 2020. Faktiskt antydde initiala regeringsberäkningar förra året att det inte kommer att finnas några nya Covid-fall efter den 16 maj 2020.

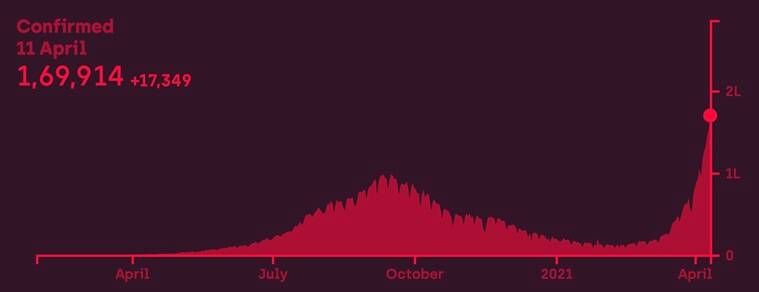

Men som diagrammet nedan visar har Covid-fall registrerat en V-formad återhämtning (Källa: Covid19India.org). Vid den senaste räkningen hade Indien 1,75 gånger fler dagliga fall nu än den senaste toppen, som var i september 2020.

Nyhetsbrev| Klicka för att få dagens bästa förklaringar i din inkorg

Covid-fall har registrerat en V-formad återhämtning

Covid-fall har registrerat en V-formad återhämtning Vad värre är att denna nya ökning äger rum trots ett år av medvetenhet om det skriande behovet av att följa Covid-anpassat beteende samt tillgången till flera Covid-vacciner. Misskötsel av regeringens vaccinationsinsats – med många platser som förklarar brist – samt en avsiktlig ignorering av att upprätthålla social distansering normer från folket lämnar ingen utan skuld för den nuvarande spiken.

Vad betyder detta för den indiska ekonomin och dess återhämtning?

Utan den senaste ökningen förväntades det första halvåret av innevarande räkenskapsår – det vill säga från april till september – registrera en V-formad återhämtning. Men naturligtvis är denna V-formade återhämtning ganska annorlunda än den V-formade spiken i Covid-fall.

Varför? Eftersom återhämtningen i den ekonomiska tillväxten under det första halvåret av innevarande räkenskapsår kommer att bli optisk. Med andra ord, eftersom BNP minskade med så mycket som 15 % under det första halvåret av det senaste räkenskapsåret, kommer den låga baseffekten att säkerställa att BNP-tillväxttakten ser mycket vacker ut under det första halvåret av innevarande räkenskapsår.

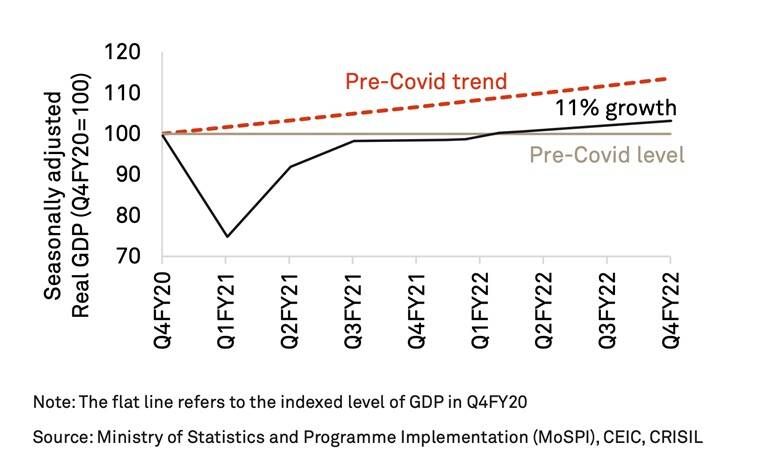

Men när det gäller den absoluta nivån på BNP (inte dess tillväxttakt) skulle Indien inte lägga till lika mycket. Titta på tabellen nedan (med tillstånd: Crisil) för att förstå det tydligare.

När det gäller den absoluta nivån på BNP (inte dess tillväxttakt) skulle Indien inte lägga till lika mycket

När det gäller den absoluta nivån på BNP (inte dess tillväxttakt) skulle Indien inte lägga till lika mycket Enligt Crisil kommer BNP i slutet av 2021-2022 endast vara cirka 2 % högre än nivån i mars 2020. Ännu viktigare är att den absoluta BNP skulle ligga ungefär 10 % under trendnivån före pandemin.

Observera det konsekventa gapet mellan trenden före Covid (röd linje) och den nya trenden (svart linje). Detta gap representerar den permanenta förlusten på 11 % av BNP i reala termer under räkenskapsåren 2021-22 fram till 2024-25 som den indiska ekonomin kommer att drabbas av även efter den förväntade återhämtningen.

Naturligtvis är det här diagrammet från en analys i slutet av mars och sedan dess har Covid-fallen snabbt ökat trots att vaccinationsinsatserna har hämmats av brist. Som sådan kan nyheterna bli värre. Ett exempel är den andra vågen av omvänd migration av arbetare.

Dessutom hotar den senaste ökningen inte bara de övergripande inkomstnivåerna utan också dess fördelning.

|Förklarat: Varför vill handlare i Mumbai att Covid-19-restriktioner rullas tillbaka?

Det senaste året såg en massiv ökning av inkomst- och förmögenhetsskillnaderna. Medan miljoner förväntas pressas under fattigdomsgränsen, har förmögenheterna för de största företagen och de rikaste indianerna skjutit i höjden. Det senaste Forbes årliga lista över miljardärer fann att Indien har världens tredje högsta antal miljardärer med Mukesh Ambani som avsatte Jack Ma för att bli den rikaste mannen i Asien. Faktum är att de tre rikaste indianerna ensamma lagt till över 100 miljarder dollar (cirka 7,4 biljoner Rs) mellan sig under det senaste året.

hur mycket tjänar Kenan Thompson per avsnitt

Men jämför det med de befintliga ojämlikheterna i Indien och hur Covid-pandemin sannolikt kommer att förvärra dem.

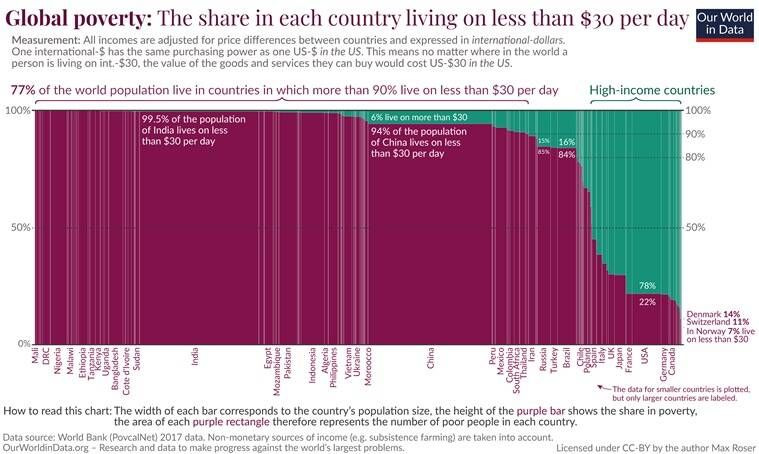

Titta på det här diagrammet nedan utarbetat av Max Roser från Our World in Data. Den kartlägger procentandelen av befolkningen i varje land som lever på mindre än 30 USD om dagen (i köpkraftsparitet; ungefär mindre än 19 000 Rs). I Indien lever 99,5 % av all befolkning under detta antal. Om du tjänar mer än det beloppet är du bland de översta 0,5 % av detta land när det gäller daglig inkomst.

Diagrammet kartlägger procentandelen av befolkningen i varje land som lever på mindre än 30 USD per dag (ungefär en inkomst på 66 000 Rs per månad).

Diagrammet kartlägger procentandelen av befolkningen i varje land som lever på mindre än 30 USD per dag (ungefär en inkomst på 66 000 Rs per månad). Det som är lika dåligt med det här diagrammet är bredden på Indien-bandet, som visar det absoluta antalet människor som finns i landet. Även i Kina, vars BNP är nästan fem gånger Indiens, är andelen av befolkningen som lever under detta märke 94 %. I ett utvecklat land som USA är denna siffra bara 22 %.

Poängen är att Indien redan har stora ojämlikheter och Covid-inducerade störningar gör dem bara bredare.

GÅ MED NU :Express Explained Telegram ChannelVanligtvis, vid denna tidpunkt, skulle man fråga vad regeringen gör för att lindra den ekonomiska stressen.

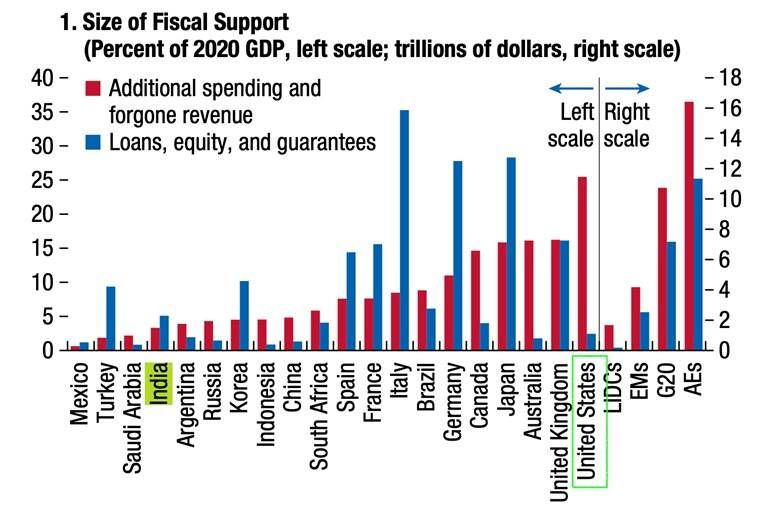

De senaste uppgifterna (se stapeldiagrammet nedan) från International Monetary Fund World Economic Outlook visar vidare hur regeringar i några av de rikare länderna som USA har stöttat sin befolknings försörjning mycket mer än Indien.

Regeringar i några av de rikare länderna har försörjt sin befolkning mycket mer än Indien

Regeringar i några av de rikare länderna har försörjt sin befolkning mycket mer än Indien Det är viktigt att notera höjden på de röda staplarna, som antingen representerar ytterligare utgifter från regeringen eller uteblivna intäkter via skattelättnader. I många västerländska länder som USA och Storbritannien har ytterligare finansiering gått till medelklassen och under kohorten medan de rika riktas mot högre skatter för att delfinansiera dessa utgifter.

I Indien är inte bara de direkta finansutgifterna mycket mindre utan även medelklassen och under kohorten är också den som drabbas värst av stigande inflation och dålig köpkraft, tack vare höga indirekta skatter som på bränsle.

Naturligtvis har ingen regering i en mycket fattigare ekonomi som Indien råd att försörja sin befolkning på det sätt som USA har gjort - det senaste Covid-hjälppaketet från Biden-administrationen var 1,9 biljoner dollar, vilket är ungefär 70% av Indiens årliga BNP.

Men det är betydelsefullt att i motsats till USA eller Storbritannien har den indiska regeringens tillvägagångssätt varit att uppmuntra den privata sektorn att investera mer via fortsatta skattelättnader som bolagsskattesänkningarna som tillkännagavs 2019.

Frågan är kommer denna strategi att fungera? Kommer den privata sektorn att investera och dra den indiska ekonomin ur sin nuvarande kris, särskilt under andra halvåret när den optiska tillväxten har avtagit?

De senaste uppgifterna från RBI:s undersökningar tyder på att detta kanske inte är fallet i all hast.

julie ann fötter

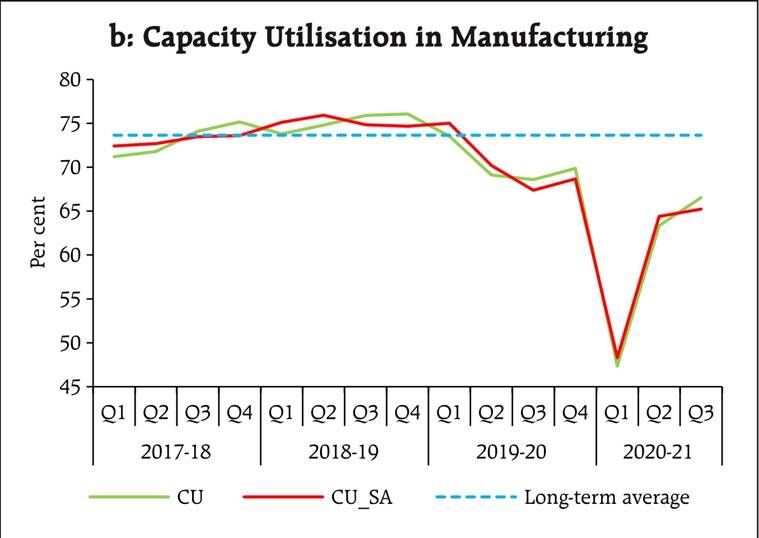

Vanligtvis investerar företag när de redan förbrukar sin nuvarande produktionskapacitet och tror att investeringar i ny produktionskapacitet kommer att ge mer vinster.

Diagrammet nedan visar de senaste tillgängliga kapacitetsutnyttjandenivåerna inom tillverkningssektorn. Oavsett om den är säsongsrensad (SA) eller inte, ligger kapacitetsutnyttjandet (CU) långt under sitt långsiktiga genomsnitt.

Diagrammet visar de senaste tillgängliga kapacitetsutnyttjandenivåerna inom tillverkningssektorn

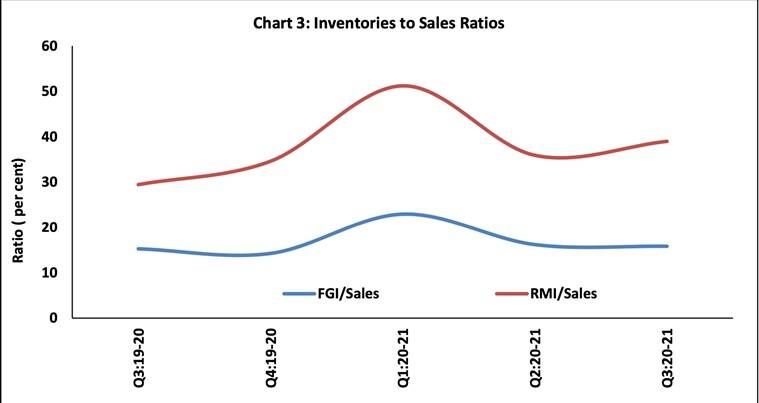

Diagrammet visar de senaste tillgängliga kapacitetsutnyttjandenivåerna inom tillverkningssektorn Ett annat diagram nedan från den 52:a omgången av RBI:s orderböcker, lager och kapacitetsutnyttjandeundersökning (OBICUS) – som ges nedan – visar hur förhållandet mellan råvarulager (RMI) och försäljning – visat med den röda linjen – hade börjat trenda upp under det tredje kvartalet (oktober till december 2020) av det senaste räkenskapsåret. Med andra ord, lagren hopade sig även under ett kvartal när Indien var på väg ur en teknisk lågkonjunktur.

Diagrammet visar förhållandet mellan lager och försäljning

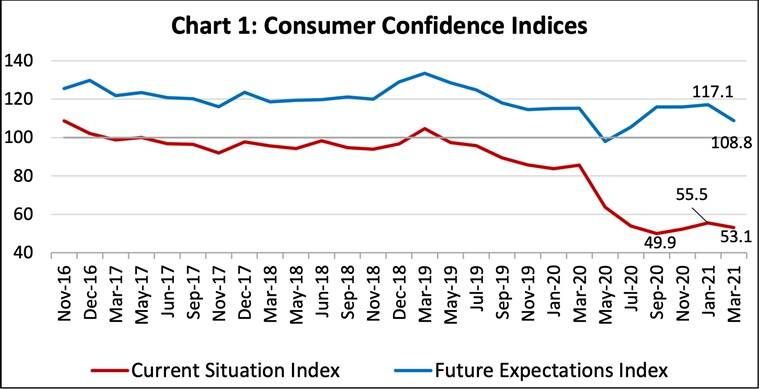

Diagrammet visar förhållandet mellan lager och försäljning Inte överraskande, när RBI undersökte konsumenter i flera indiska städer, fann det att förtroendenivån har börjat falla igen - se diagrammet nedan

Diagrammet visar att konsumenternas förtroende börjar falla igen

Diagrammet visar att konsumenternas förtroende börjar falla igen Detta är inte att antyda att allt är dysterhet och undergång för den indiska ekonomin. Faktum är att med uthålligt policystöd som visas i den senaste kreditpolicyöversynen av RBI och en snabbare utbyggnad av vacciner, kan Indien undvika möjligheten att 2021 blir en upprepning av 2020.

Bär en mask - håll dig säker och håll alla runt dig säkra också.

Udit

Dela Med Dina Vänner: